Filhos, cônjuge e pais costumam ser os nomes que vêm à mente quando pensamos em escolher o beneficiário do seguro de vida. Mas eles não são as únicas possibilidades.

Fazer essa escolha gera muitas dúvidas, especialmente quando envolvem pessoas sem parentesco, menores de idade ou mudanças na composição da família.

Por isso, ao longo deste texto, você vai entender quem pode ser beneficiário e como essa indicação funciona.

O que é um beneficiário do seguro de vida?

O beneficiário é a pessoa escolhida pelo titular para receber o valor (a indenização) do seguro de vida nas situações previstas no contrato (apólice).

Entre as escolhas feitas na contratação do seguro está a indicação da pessoa que receberá esse valor quando a cobertura for acionada.

Por exemplo, uma pessoa pode contratar um seguro de vida e indicar o cônjuge e os filhos como beneficiários.

Em outro caso, alguém sem filhos pode optar por indicar um irmão, uma sobrinha ou outra pessoa que considere importante como beneficiário.

Leia também: Quanto custa um seguro de vida? Entenda os valores e o que influencia o preço

Quem pode ser beneficiário do seguro de vida?

A escolha do beneficiário pode variar de acordo com as escolhas de cada pessoa.

Embora familiares estejam entre os beneficiários mais comuns, eles não são os únicos que podem ser escolhidos.

Familiares

Cônjuge, companheiro, filhos, pais e irmãos estão entre os beneficiários mais comuns em seguros de vida.

Em muitos casos, a escolha reflete os vínculos familiares e a forma como cada pessoa deseja direcionar o valor do seguro caso a cobertura seja acionada.

Assim, a indicação varia de acordo com a realidade de cada família. Algumas pessoas escolhem o cônjuge como único beneficiário, enquanto outras preferem dividir o valor entre filhos, pais ou irmãos.

Pessoas sem parentesco

O beneficiário não precisa ter vínculo familiar com o titular do seguro.

Em algumas situações, podem ser indicados companheiros, amigos ou outras pessoas que façam parte da sua rede de relações.

Por exemplo, uma pessoa pode viver em união estável e optar por indicar o companheiro como beneficiário, mesmo sem haver casamento formalizado.

Como escolher um beneficiário para o seguro de vida?

Não existe uma resposta única para essa escolha. Tudo depende da sua realidade e de quem você gostaria que recebesse o valor do seguro.

Algumas pessoas escolhem o cônjuge, os filhos ou os pais. Outras preferem dividir a indenização entre mais de um beneficiário ou incluir alguém que faça parte da sua vida, mesmo sem vínculo familiar.

Se tiver dúvidas sobre quem indicar, pense em: quem você gostaria de amparar com esse recurso?

Veja alguns pontos que podem ajudar nessa decisão:

1. Considere quem depende financeiramente de você

O seguro de vida costuma ter o objetivo de proteger pessoas que poderiam enfrentar dificuldades financeiras em caso de falecimento do segurado.

2. Avalie a necessidade de dividir a indenização

Em algumas situações, pode fazer sentido distribuir o valor entre cônjuge, filhos ou outros familiares.

3. Mantenha a indicação atualizada

Mudanças como casamento, divórcio, nascimento de filhos ou falecimento de um beneficiário podem exigir revisão da apólice.

Beneficiário e herdeiro são a mesma coisa?

Não necessariamente, embora possam coincidir em determinadas situações.

O herdeiro é a pessoa que tem direito a receber os bens deixados por alguém após o falecimento, seguindo as regras da sucessão previstas na lei ou em testamento.

Já o beneficiário é a pessoa indicada para receber o valor do seguro de vida quando ocorre um evento coberto pelo contrato.

Isso significa que a condição de herdeiro não define automaticamente quem receberá a indenização do seguro.

Em algumas famílias, a mesma pessoa pode ser herdeira e beneficiária ao mesmo tempo. Em outras, isso não acontece.

Por exemplo, alguém pode indicar um irmão como beneficiário do seguro de vida, mesmo que os herdeiros sejam os filhos.

O seguro de vida entra em inventário?

Em regra, o valor pago pelo seguro de vida não é considerado herança e não precisa passar pelo processo de inventário para ser recebido pelos beneficiários.

Ou seja, a indenização segue um caminho diferente dos bens deixados pela pessoa que faleceu, como imóveis, veículos ou aplicações financeiras.

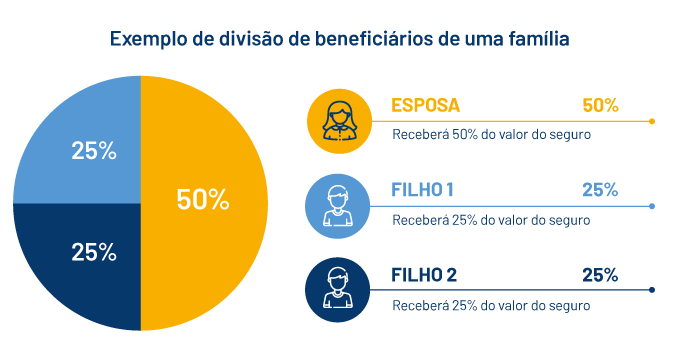

Posso indicar mais de um beneficiário?

É possível indicar mais de um beneficiário no seguro de vida e definir qual porcentagem do valor cada pessoa receberá.

Por exemplo, uma pessoa queira dividir o valor do seguro entre a esposa e dois filhos.

A distribuição poderia ser feita da seguinte forma:

- Esposa: 50%

- Filho 1: 25%

- Filho 2: 25%

Quando a indenização é acionada e aprovada, cada beneficiário recebe a parcela que lhe foi atribuída.

Existe um número máximo de beneficiários?

O número de beneficiários que podem ser indicados pode variar de acordo com as regras de cada seguradora e do contrato.

Por esse motivo, vale consultar as condições gerais do seu seguro de vida antes de realizar a indicação ou solicitar alterações.

Menor de idade pode ser beneficiário do seguro de vida?

Sim, menores de idade podem ser indicados como beneficiários de um seguro de vida.

É comum, por exemplo, que pais incluam os filhos como beneficiários para que eles tenham acesso ao valor previsto no seguro em caso de falecimento do titular.

Nessas situações, o pagamento segue as regras específicas aplicáveis aos beneficiários menores de idade.

Dependendo do caso, pode ser necessária a participação do representante legal e a apresentação de documentos adicionais para o recebimento do valor.

Lembre-se de consultar as condições do contrato para entender como funciona o processo.

Posso alterar o beneficiário do seguro de vida?

Em muitos casos, sim. O titular do seguro pode solicitar a alteração dos beneficiários ao longo da vigência do contrato.

Essa atualização costuma acontecer após mudanças na vida pessoal e familiar, como casamento, separação, nascimento de filhos ou até mesmo quando a pessoa deseja redistribuir os percentuais entre os beneficiários indicados.

O ex-cônjuge pode continuar como beneficiário?

A separação ou o divórcio não anulam automaticamente a indicação de um beneficiário em um seguro de vida.

Se o ex-cônjuge permanecer indicado no contrato e nenhuma alteração for solicitada, ele poderá continuar como beneficiário.

Vamos ao exemplo: uma pessoa contratou um seguro de vida durante o casamento e indicou o cônjuge como beneficiário.

Anos depois, o casal se divorcia, mas a indicação não é atualizada. Nesse caso, o ex-cônjuge pode ter direito ao valor previsto no seguro.

Por isso, sempre que houver uma mudança na formação da família, verifique se a indicação continua refletindo a vontade do titular do seguro.

O que acontece se eu não indicar um beneficiário?

Quando nenhum beneficiário é indicado, o pagamento do seguro segue as regras previstas na legislação e nas condições do contrato.

Isso significa que caso o titular não determine os beneficiários, quando ocorre seu falecimento é aplicada a regra de sucessão legal, a partir de graus de parentesco previstos por lei.

Por esse motivo, deixar a indicação em branco pode tornar o processo mais complexo do que quando os beneficiários já estão claramente identificados.

O que acontece quando o beneficiário do seguro de vida falece?

Quando o beneficiário de um seguro de vida falece antes do titular, a situação pode exigir a atualização da indicação feita no contrato.

Já quando o beneficiário falece após o titular do seguro, mas antes de receber o valor, a situação pode seguir regras diferentes.

Nesses casos, a análise depende das circunstâncias envolvidas e das condições aplicáveis ao contrato.

Como os beneficiários recebem o seguro de vida?

Quando ocorre um evento coberto pelo seguro, os beneficiários precisam solicitar o pagamento à seguradora.

Para isso, é necessário apresentar documentos que permitam a análise do caso, como os documentos pessoais dos beneficiários e os registros relacionados ao evento que deu origem à solicitação.

A lista exata pode variar de acordo com a cobertura contratada e as regras de cada seguradora.

Após o envio da documentação, a seguradora realiza a análise das informações apresentadas. Se tudo estiver de acordo com as condições do contrato, o pagamento é liberado aos beneficiários indicados.

O beneficiário paga imposto sobre o seguro de vida?

De forma geral, o valor recebido como indenização de um seguro de vida é isento de Imposto de Renda (IR).

Ou seja, o beneficiário não precisa pagar IR sobre a quantia recebida em razão do falecimento do segurado.

Ainda assim, deverá informar o recebimento desse valor à Receita Federal, seguindo as regras e de acordo com o ano da declaração.

Leia também: Seguro de vida e plano funeral entram em imposto de renda?

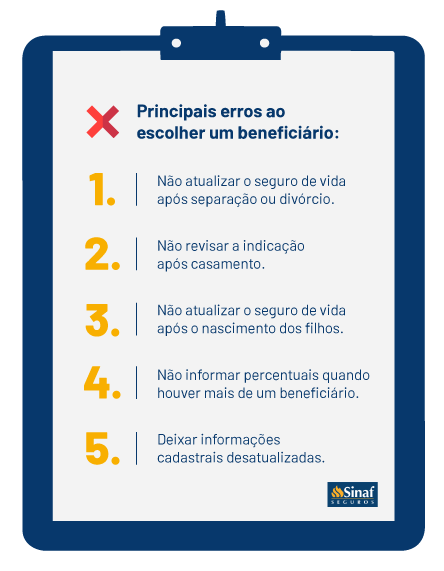

Principais erros ao escolher um beneficiário

A escolha do beneficiário não precisa ser definitiva. Ao longo da vida, mudanças na família e nos relacionamentos podem fazer com que uma indicação antiga deixe de fazer sentido ao titular do seguro.

Entre os erros mais comuns estão:

- Não atualizar o seguro de vida após separação ou divórcio.

- Não revisar a indicação após casamento.

- Não atualizar o seguro de vida após o nascimento dos filhos.

- Não informar percentuais quando houver mais de um beneficiário.

- Deixar informações cadastrais desatualizadas.

O seguro de vida ajuda a proteger quem faz parte da sua história

Ao longo deste texto, vimos que a escolha do beneficiário define quem poderá receber o valor do seguro.

Por trás dessa decisão está um dos principais objetivos do seguro de vida: oferecer apoio financeiro às pessoas que você deseja proteger.

Na Sinaf Seguros, além da proteção financeira, os segurados contam com benefícios que podem ser utilizados em vida, como acesso ao Viva Sinaf, aplicativo gratuito com serviços voltados para saúde, bem-estar e economia no dia a dia.

E o seguro também conta com uma assistência funeral, em que é possível incluir cônjuge, pais e outros familiares, sem taxa de adesão ou fidelidade.

Quer conhecer as opções disponíveis? Preencha o formulário abaixo e faça uma cotação.